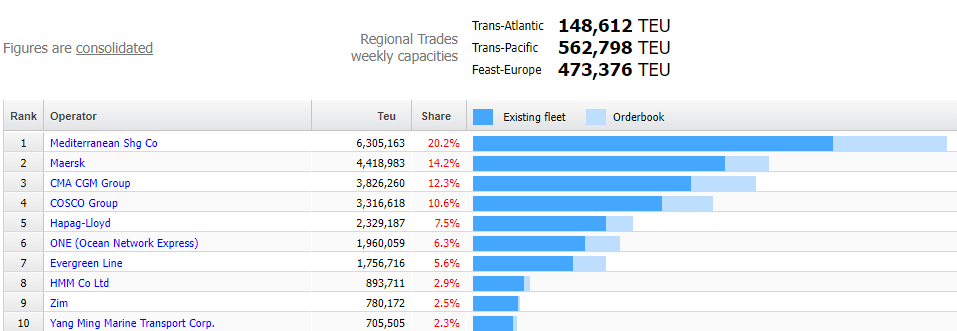

根据最新Alphaliner数据报告,全球集装箱航运市场展现清晰的运力布局。截至今日(12月24日),全球共有7187艘集装箱船在运营,总运力高达3142.56万标准箱(TEU),相当于约3.72亿载重吨。

前三大班轮公司(地中海航运、马士基、达飞)的总运力占全球市场的46.7%。中远海运集团以331.66万TEU的运力位居第四,占全球运力的10.6%。这些数据反映了全球集装箱航运市场的最新格局。 数据源自Alphaliner

全球船公司运力分布 前三大公司:地中海航运(MSC)、马士基(Maersk)、达飞集团(CMA CGM)合计占全球市场46.7%,彰显行业高度集中。 地中海航运参展图

地中海航运:630.52万TEU,占比20.2%,稳居榜首;

马士基:441.90万TEU,占比14.2%,位居次席;

达飞集团:382.63万TEU,占比12.3%,位列第三。

达飞集团参展图

中国内地班轮公司表现 中远海运集团:以331.66万TEU运力位居全球第四,占全球10.6%,在中国内地班轮公司中表现突出。 中远海运集团参展图 其他中国内地公司:海丰国际、宁波远洋、安通控股等亦在全球市场中占有一席之地,排名从第15至第27位不等,展现中国内地航运业的竞争力和影响力。

区域航线周运力 跨太平洋航线:562,798 TEU,为全球最大运力区域,显示中美贸易需求旺盛。

远东-欧洲航线:473,376 TEU,表明亚洲与欧洲经济互动紧密。 跨大西洋航线:148,612 TEU,运力相对较低,或与贸易流量和经济活动密度相关。 以星参展图

新造船订单与行业集中度 地中海航运(MSC)和达飞集团(CMA CGM)在新造船订单方面表现出色,订单运力较高,预示着这两家公司将进一步扩大其市场份额。而马士基和中远集团的订单相对较少,可能会面临中长期的竞争压力。 海洋网联船务参展图

此外,前五大班轮公司的市场份额合计达到64.8%,这种高集中度增强了这些公司在运价、航线布局上的控制力,但也可能对中小型公司构成更大的生存挑战。

区域市场动态 跨太平洋和远东-欧洲航线作为全球主要运力布局的核心,其高周运力反映了中美贸易的持续旺盛需求和亚洲与欧洲之间的紧密经济联系。而跨大西洋航线相对较低的运力,则可能与贸易流量和经济活动密度的差异有关。 赫伯罗特参展图

总之,全球集装箱航运市场呈现出高度集中、竞争激烈的特点。各大班轮公司需不断适应市场变化,优化航线布局,提升服务质量,以在激烈的市场竞争中立于不败之地。

海运不仅是国际贸易的重要运输方式,更是驱动全球贸易兴盛、资源配置优化、国际交流深化及全球供应链强化的核心动力。在中国(深圳)国际物流与供应链博览会(简称中国物博会)中,港口航运展区凭借其深厚的历史底蕴与卓越实力,始终占据核心地位,汇聚全球顶尖港口与航运巨擘,展现港口建设新风貌、航运技术创新突破及绿色转型前沿探索,为国际航运界持续注入活力。第19届中国物博会,该展区再掀热潮,继续吸引全球展商共襄盛举,携手推动航运事业迈向新巅峰! 第19届中国物博会 港口航运板块物流服务商 ▲上下滑动查看更多 中国物博会期待与您携手,共同迎接物流与供应链行业的全新机遇与挑战。如果您希望在全球物流舞台上脱颖而出,中国物博会就是您最好的选择。让我们相约2025年9月24-26日深圳会展中心(福田),共同见证物流行业的辉煌时刻。